360体育在线直播免费

360体育在线直播免费

联系人:孙经理

联系电话:17721208078

联系人:胡小姐

联系电话:18201803950

邮箱:dj_dianjin@163.com

厂址:上海市浦东新区新奉公路1355号

时间: 2023-11-26 14:32:04 发布人: 自封袋

原标题:新时代证券中小盘首次覆盖重点推荐【新纶科技(002341)多方位布局新材料,高瞻远瞩尽显王者之风 】

进入iPhoneX产业链,公司电子功能材料进入收获期。2013年末,新纶科技开始在常州建设电子功能材料基地,正式进军电子功能材料领域,到目前已经取得了显著的成果,2017年公司研发的多款产品在包括iPhone X、OPPO R11、VIVO X20等国内外知名厂商手机中得到运用。目前电子功能材料高端产品基本被3M、日本日东等少数公司垄断,国内主要依赖进口,未来国产替代空间巨大。公司进入iPhoneX产业链,并且成为国内唯一经苹果公司认证通过的胶带类原材料供应商,树立了在电子功能材料领域的高端品牌形象,预计公司电子功能材料将进入收获期。

软包电池是未来主流,国内锂电池铝塑膜龙头将充分受益。动力电池高能量密度和高安全性需求,将加速提高软包电池在新能源汽车市场的渗透率。根据观研天下数据,到2020年,动力电池中软包锂电池渗透率将提升至38%,达到35.9GWh。国内动力电池需求量和软包电池渗透率双扩张,再加上3C消费电子对软包电池需求稳定增长,铝塑膜未来市场发展的潜力不断向好。据我们测算数据,到2020年,铝塑膜需求量有望达到2.33亿平方米,4年CAGR达23.35%,铝塑膜市场空间达到62.03亿元,4年CAGR达21.40%。目前,全球铝塑膜市场主要由日本和韩国少数企业垄断,其中,日本企业 DNP市场占有率最高,占比为50%,昭和电工位居其次,市场占有率为20%,日本凸版印刷市场占有率为15%。2016年8月,公司通过收购日本凸版印刷旗下铝塑膜资产,进入锂电池铝塑膜市场,并且积极在常州扩产,满产后公司将成为全世界第一大铝塑膜生产商。我们大家都认为公司作为国内铝塑膜行业龙头,将打破日韩企业垄断局面,充分受益于下业大发展。

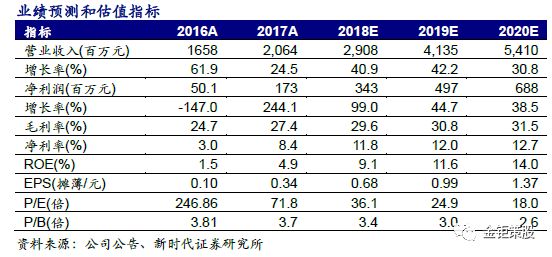

高瞻远瞩多方位布局新材料,首次覆盖,给予“强烈推荐”评级。目前,公司已形成电子功能材料、新型复合材料、洁净室工程与超净产品三大核心产业。我们认为公司作为国内铝塑膜龙头以及国内唯一经苹果认证的胶带类原材料供应商,将会充分受益于铝塑膜和电子功能材料国产替代大趋势。预计公司2018-2020年净利润分别为3.43/4.97/6.88亿元, EPS分别为0.68/0.99/1.37元,当前股价对应2018-2020年PE分别为36、25 和18倍。受益于电子功能材料新产品导入以及铝塑膜产能逐步释放,预计公司2018年业绩将会高速增长,首次覆盖,给予“强烈推荐”评级。

2013年末,公司开始在江苏常州投资建设电子功能材料产业基地,通过精密涂布技术生产应用于智能手机、平板、笔记本电脑、触控显示等消费类电子行业中使用的功能性薄膜材料。一期项目11条进口涂布线年末投产,主要生产高净化保护膜、防爆膜、双面胶带、光学胶带及散热石墨等系列功能性胶膜类产品。公司电子功能材料产品均为自主研发生产,产品研发难度大,生产工艺复杂,毛利率水平较高,主要竞争对手为日东、3M、德莎等国外知名企业。

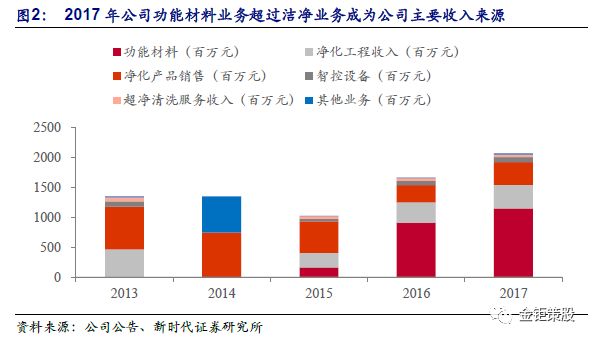

公司功能材料业务成为公司主要收入来源,转型成效显著。从2015年到2017年,公司积极转型功能材料业务,营业收入从2015年的1.70亿元,增加到2017年的11.51亿元。 2017年公司功能材料业务收入占主营业务收入比例达55.76%,成为公司的主要业务收入来源,公司战略转型取得了显著的成效。未来随着公司常州二期铝塑膜产线,常州三期光学膜材料产线的投产,公司功能材料业务占营收比例将会进一步提高。

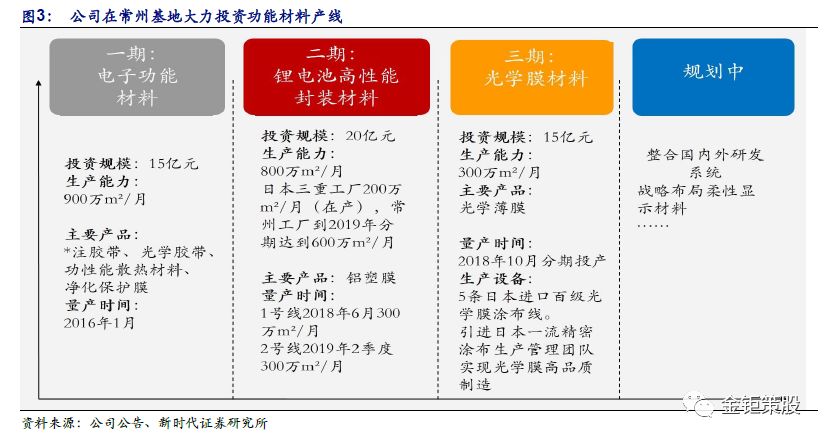

公司成为国内唯一经苹果公司认证通过的胶带类原材料供应商。2017年,公司自主研发生产的超薄导热胶带、导电胶带、PI胶带、3D保护膜等产品已在包括iPhoneX、OPPO R11、VIVO X20等国内外知名厂商手机中得到运用。常州新纶专注于为高端消费类电子客户订制开发高附加值的功能性胶膜材料,是目前国内唯一经美国苹果公司认证通过的胶带类原材料供应商。常州新纶共有11条生产线条高端线条高端线,目前设备已经到货,预计2018年4月完成设备调试;同时,拟将3条低端线年初投产,届时公司将形成9+3的产线条低端线)。常州一期满产后,预计营收不低于20亿元。

国内手机制造业不断发展,上游电子功能材料市场持续增长。我们认为随着国内手机制造业的不断增长以及手机产品性能的持续提升,对电子功能性胶带、保护膜、防爆膜等上游原材料的需求将不断增长。以智能手机使用的胶带为例,每部手机中使用的胶带多达数十款,各类胶带成本合计约20-30元/部,市场空间超过300亿元且仍持续增长。目前,高端产品基本被美国3M、日本日东、德国德莎等少数境外公司垄断,国内主要依赖进口,国产替代空间巨大。公司进入苹果iPhoneX供应链,树立了在功能材料领域的高端品牌形象,打开了高端电子功能材料成长空间。

公司2018年增长来源。目前,公司与苹果已经建立了较为稳定的沟通与交流渠道,预计2018年导入客户新产品BOM清单的料号同比将实现翻倍以上增长。公司有多款功能性胶带产品在苹果公司推出的HomePod音箱中使用,主要包括:用于粘贴防指纹材料的超薄高粘胶带、用于提升光感效果的三向遮光胶带、用于避免跌落损坏的加厚型高粘缓冲胶带等。与此同时,公司将三星、LG、OPPO、VIVO、华为、伯恩等作为重点开发客户,预计2018年公司电子功能材料将会继续保持快速增长态势。

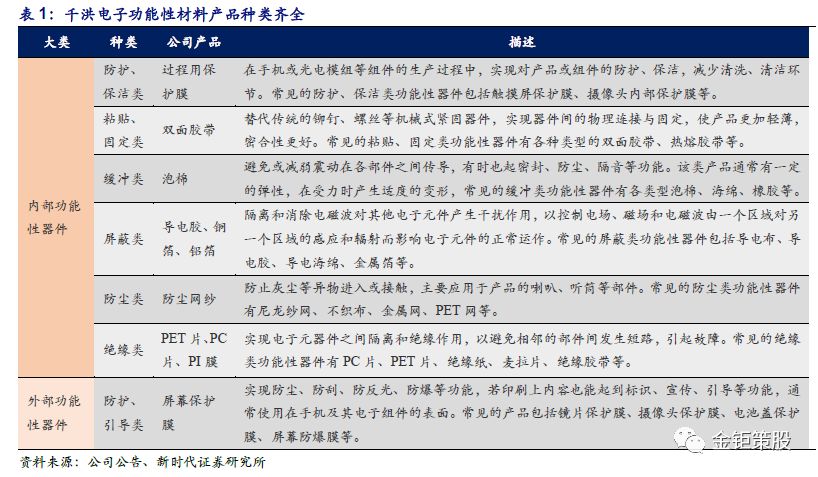

公司拟通过发行股份及支付现金方式收购千洪电子100%股权,交易金额为15亿元。千洪电子以消费类电子功能性器件的模切加工为主要业务,生产的消费电子功能性器件分为内部功能性器件和外部功能性器件。内部功能性器件包括防护保洁类、粘贴固定类、缓冲类、屏蔽类、防尘类、绝缘类、散热类等,外部功能性器件包括防护引导类、标识类等。

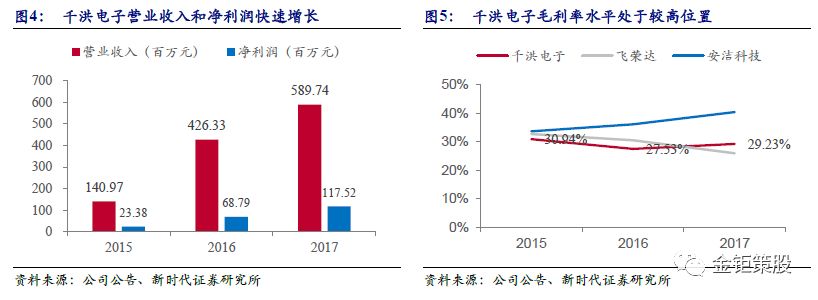

千洪电子专注于消费电子功能性器件的研发、生产与销售,目前已获得了OPPO、VIVO、长盈精密、劲胜精密、东方亮彩、富士康、东莞捷荣、瑞声科技等知名终端品牌商及组件商的认可。千洪电子产品主要应用于OPPO与VIVO两大品牌,是两家终端商在功能性器件环节的核心供应商。2017年,千洪电子实现营业收入5.90亿元,净利润1.16亿元;千洪电子2018年、2019年承诺实现净利润(扣除非经常性损益)分别不低于1.5亿元、1.9亿元。

我们认为千洪电子与公司现有电子功能材料业务属于上下游产业链关系,业务模式与终端客户群体较为一致。交易完成后,千洪电子将成为新纶科技在电子功能材料领域重要的模切加工平台,公司将依托该平台,向手机厂商等终端客户推广各类功能材料产品,共同扩大在手机客户端的市场份额,具有较强的协同效应。

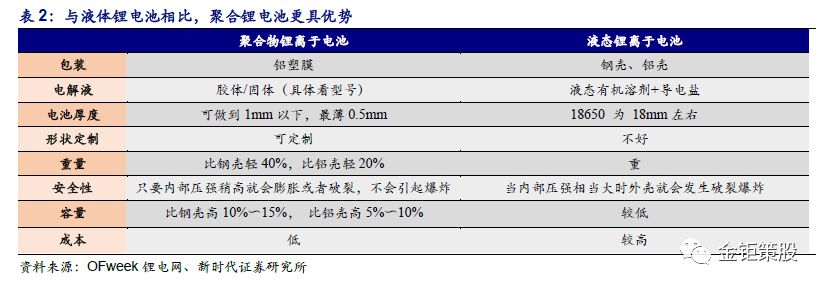

锂电池分类:根据封装形式不同,锂电池可以分为圆柱、方形和软包三类。圆柱形锂电池生产工艺成熟,PACK成本较低,电池产品良率以及电池组的一致性较高,且其散热性能优于方型电池;圆柱形电池便于多种形态组合,适用于电动车空间设计的充分布局,但圆柱形电池一般采用钢壳或铝壳封装,重量较重,比能量相对较低。方形电池壳体多为铝合金、不锈钢等材料,内部采用卷绕式或叠片式工艺,对电芯的保护作用优于软包电池,与圆柱型电池相比,方形电池电芯安全性有了明显的改善。软包锂电池所用的关键材料—正极材料、负极材料及隔膜—与传统的钢壳、铝壳锂电池之间的区别不大,最大的不同之处在于软包装材料(铝塑复合膜),这是软包锂电池中最关键、技术难度最高的材料。软包装材料通常分为三层,即外阻层(一般为尼龙BOPA)、阻透层(中间层铝箔)和内层(多功能高阻隔层)。

软包电池是未来主流:软包电池的包装材料和结构使其拥有一系列优势,比如,安全性能好,软包电池在结构上采用铝塑膜包装,发生安全问题时,软包电池一般会鼓气裂开,而不像钢壳或铝壳电芯那样发生爆炸;重量轻,软包电池重量较同等容量的钢壳锂电池轻40%,较铝壳锂电池轻20%;内阻小,软包电池的内阻较锂电池小,可以极大的降低电池的自耗电;循环性能好,软包电池的循环寿命更长,100次循环衰减比铝壳少4%-7%;设计灵活,外形可变任意形状,可以更薄,可根据客户的需求定制,开发新的电芯型号。

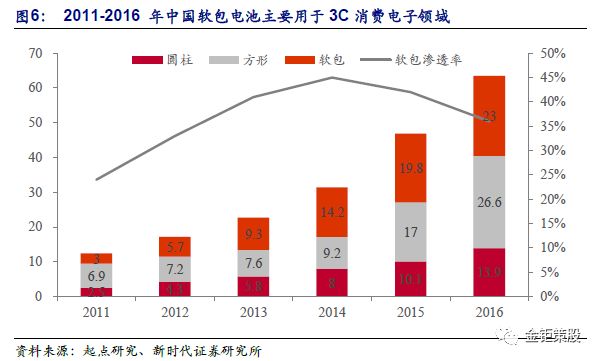

2016年,中国圆柱、软包、方形锂电池产量分别13.9GWh 、23GWh和26.6GW h,占比分别为21.9%、36.2%、41.9%。其中方形电池增长较快,主要由国内电动汽车爆发式增长拉动所致,软包电池大部分用于消费电子领域,目前我国电子产品市场规模已经稳居全球第一,考虑到国内手机市场难以保持高速增长,而可穿戴设备、电子烟等新兴电子产品市场前景可观,消费类锂电池整体市场规模将有望保持稳中有增的态势。

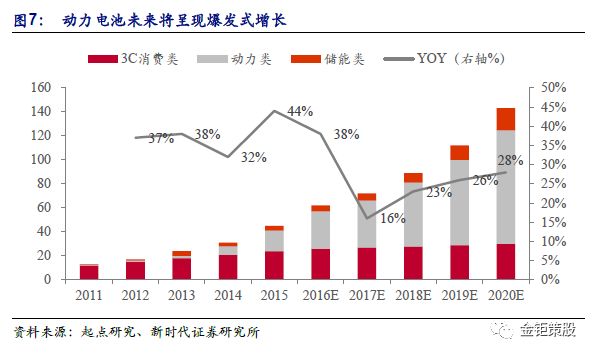

锂电池主要应用领域主要有三大类,分别为3C数码、动力电池与储能电池三大类。根据起点研究SPIR统计数据,2016年中国锂电3C数码类占比为52%,2017年上半年,中国锂电3C数码类份额占比下降至41%,动力类市场占比从43%提升至55%。预计到2020年,中国锂电池总需求将达到143GWh,未来三年复合增长率为27%,其中,动力电池需求有望达到94.5 GWh,占比提升至66%。我们认为新能源汽车将是锂电池需求增长的最大推动力。

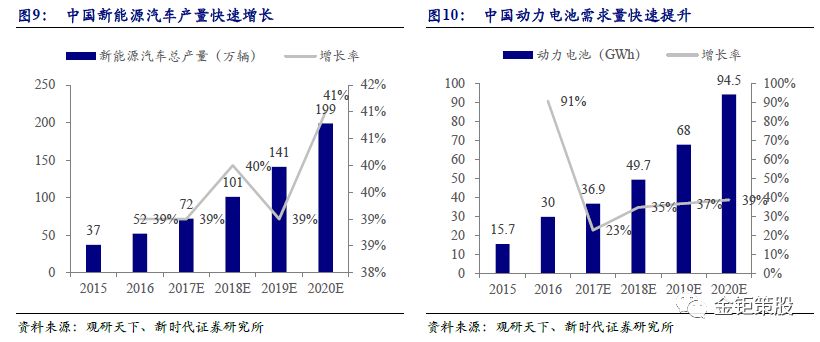

国家政策强力支持新能源汽车市场发展。根据《节能与新能源汽车技术路线年我国新能源汽车销量占汽车总体销量的比例达到7%以上,2025年该比例达到20%以上,2030年提高到40%以上,我国新能源汽车市场空间依然巨大。整体而言,我们认为在政策和市场的双重驱动下,中国新能源汽车市场仍然会维持快速发展的态势。

新能源汽车爆发式增长,动力电池需求迅速提升。根据《节能与新能源汽车技术路线年我国新能源汽车销量占汽车总体销量的比例达到200万辆左右。新能源汽车市场高速发展将会带动动力电池需求的快速提升。2016年我国动力电池出货量约为30GWh,预计到2020年,我国动力电池需求量将达94.5GWh,年复合增长率33.22%。

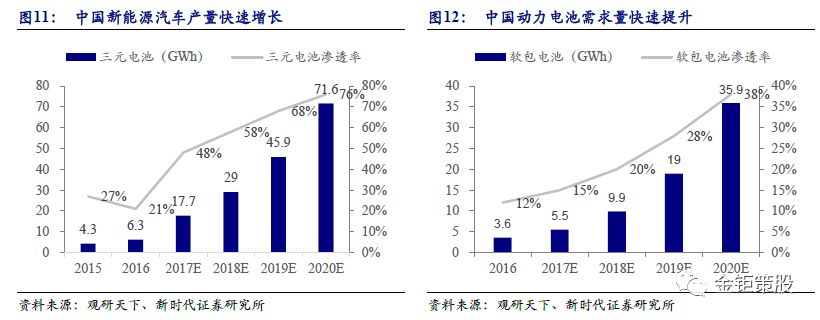

受益于动力电池高能量密度以及高安全性趋势,软包电池渗透率有望不断提升。根据《汽车产业中长期发展规划》,到2020年动力电池单体比能量要求达到300Wh/kg,力争实现350Wh/kg,系统比能量力争达到260Wh/kg。现阶段大规模量产的动力电池单体比能量一般为160-180Wh/kg,系统比能量一般为90~130Wh/kg。当前,补贴政策已经把系统能量密度列为一项重要的考核指标,与磷酸铁锂电池相比,三元电池具有能量密度更高、低温放电性能更好、充电效率更高等诸多优势,我们认为三元锂电池,尤其是高镍三元电池将会主导未来的动力电池市场。

目前,方形电池中磷酸铁锂较多,而软包电池较多使用三元材料,含镍比例越高的三元材料的稳定性越差,导致电池安全性设计难度越大,而用铝塑膜包装的软包电池具有安全性能好的特点,正好可以解决三元材料稳定性差的问题。动力电池高能量密度和高安全性的需求,有望加速提高软包电池在新能源汽车市场的渗透率。根据观研天下数据,到2020年,在动力电池中,三元电池渗透率有望提升至76%,达到71.6GWh;动力电池中软包渗透率有望提升至38%,达到35.9GWh。2016年软包锂电池仅占动力电池总量的12%,渗透率比较低,未来增长空间较大。

全球铝塑膜产业格局:目前,全球铝塑膜市场主要由日本和韩国的少数企业占领,其中,日本企业 DNP市场份额最高,占比为50%,昭和电工位居其次,市场份额为20%,日本凸版印刷市场份额为15%,韩国栗村化学市场份额为10%,整体而言,全球铝塑膜市场由日本、韩国企业垄断。

软包锂电池成本构成:在软包锂电池成本构成中,正极材料占比最高,占比30%;其次为电解液,占比25%,铝塑膜在软包锂电池中作用关键,占比为18%,负极材料占比10%,隔膜材料占比7%,其他材料占比10%。

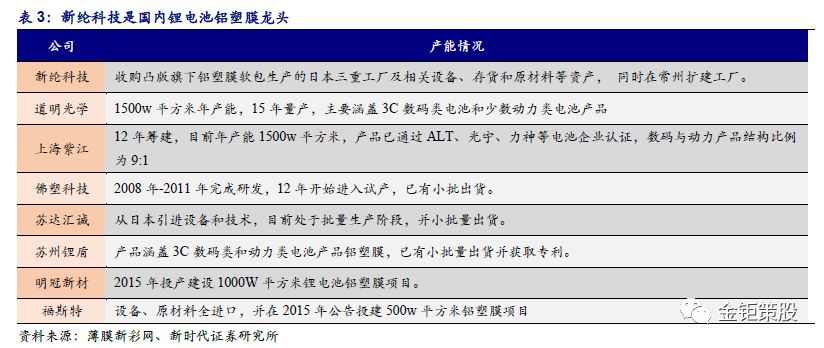

公司并购凸版印刷铝塑膜业务,奠定国内铝塑膜龙头地位。国产铝塑膜在耐电解液和强酸腐蚀性、冲深等方面与进口产品还存在一定差距,导致国内90%的铝塑膜需要进口。2016年8月,公司收购日本凸版印刷株式会社旗下的锂离子电池铝塑复合膜外包装材料生产、制造及销售业务,强势进入锂电池铝塑膜市场。公司通过技术引进,整合国内资源,将开启铝塑膜国产的进程。目前,公司已经在常州规划建设2套锂电池级铝塑膜产线月份开始小批量试产,第二套产线季度开始小批量试产,两套产线万方/月,公司未来将达到800万方/月,超过日本DNP,成为全球第一大锂电池铝塑膜生产商。

国内铝塑膜市场空间测算:我们认为未来几年3C消费类需求有望支撑软包电池平稳增长,新能源汽车动力电池在总量将继续迎来快速增长,其中,软包类动力电池将加速渗透,预计到2020年,软包电池总需求量有望达到69.8GWh,4年CAGR达32.28%,铝塑膜需求量有望达到2.33亿平方米,4年CAGR达23.35%,铝塑膜市场空间达到62.03亿元,4年CAGR达21.40%。

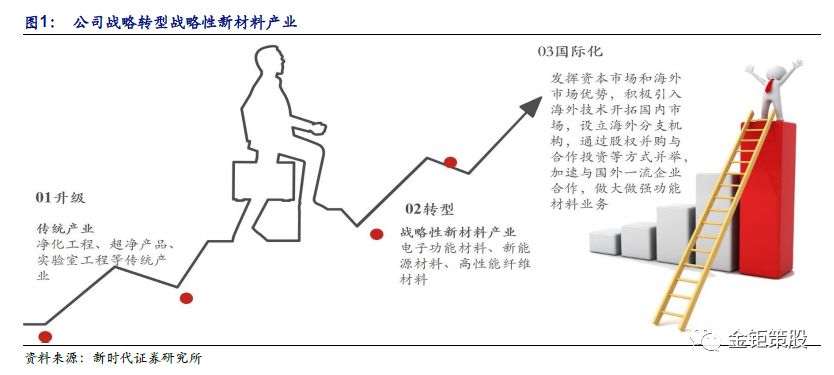

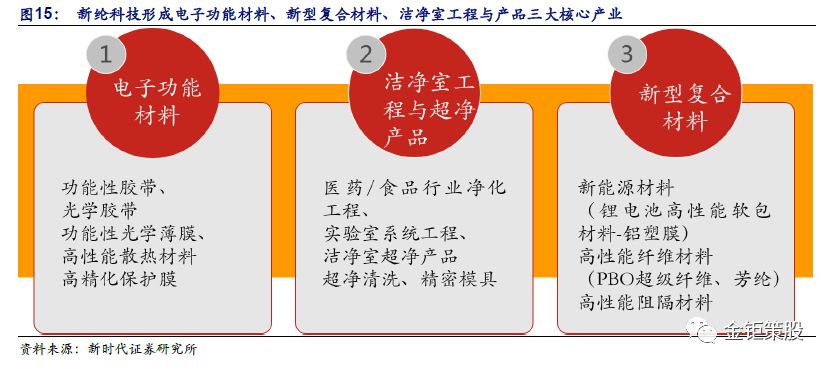

目前,新纶科技已形成电子功能材料、新型复合材料、洁净室工程与超净产品三大核心产业,构筑起电子功能材料、锂电池高性能封装材料、功能性光学薄膜材料、超净产品与清洗、净化工程、精密模具等业务集群,并建立了以聚纶科技为主体的高端显示材料产学研合作平台。

多方位布局新材料:公司电子功能材料主要包括常州一期的功能性胶膜材料,以及常州三期的功能性光学薄膜材料,其中,常州三期主要以高端显示材料、显示用光学薄膜为业务方向。目前常州三期项目正在建设5条光学膜涂布线年陆续投产,成为国内第一家具备TAC、COP涂布加工能力的专业光学膜涂布工厂,预计满产后营收不低于20亿元;公司新型复合材料主要包括锂电池高性能软包材料铝塑膜和高性能纤维材料(PBO超级纤维),其中,公司PBO业务由子公司新晨新材实施,新晨新材PBO项目一期计划总投资2.1亿元,预计2018年二季度末投入试生产,项目建成后将是国内第一条PBO纤维工业化生产线。目前PBO纤维全球仅有日本东洋纺可实现量产,国内目前主要依赖进口。

2017年12月,公司拟通过全资子公司新纶科技(香港)有限公司收购阿克伦公司45%股权,收购价款为990万美元。阿克伦公司成立于2002年,产品以LCD光学补偿膜起家,在显示等领域致力于新型高分子材料的开发、产品创新及商业化,是全球顶尖的光学膜、高分子材料研发企业。2017年底,公司与美国阿克伦公司在深圳合资成立聚纶科技,切入柔性显示领域。

当前,国内显示产业飞速发展,预计到2019年中国大陆面板产能将跃居全球第一。在下游需求持续增长以及国家产业政策的双重驱动下,国内光电显示材料迎来巨大发展机遇,2017年市场规模超过1000亿元。除背光模组之外,大部分高端显示上游材料市场供应仍以国外厂商为主,国产替代空间巨大。

聚纶科技结合公司在市场方面、阿克伦公司在技术方面的优势,联合上下游产业链以及国内外知名研发机构,建立产学研合作平台、技术创新与新产品开发平台、高分子新材料产业化运用平台,有助于推动国内光电显示材料产业的快速发展。我们大家都认为聚纶科技是公司在新材料领域的又一重大布局,未来有望成为上市公司核心业务主体之一。

2. 软包电池渗透率逐步提高,公司常州二期投产顺利进行,铝塑膜下游客户开发、导入顺利进行;

预计公司2018-2020年实现营业收入分别为29.08/41.35/54.10亿元,归属于上市公司股东净利润分别为3.43/4.97/6.88亿元,对应2018-2020年EPS 分别为0.68/0.99/1.37元,当前股价对应2018-2020年PE分别为36、25 和18倍。我们大家都认为公司作为国内铝塑膜龙头以及国内唯一经苹果认证的胶带类原材料供应商,将会充分受益于铝塑膜和电子功能材料国产替代大趋势。首次覆盖,给予“强烈推荐”评级。返回搜狐,查看更多