360体育在线直播免费

360体育在线直播免费

联系人:孙经理

联系电话:17721208078

联系人:胡小姐

联系电话:18201803950

邮箱:dj_dianjin@163.com

厂址:上海市浦东新区新奉公路1355号

时间: 2023-12-23 16:12:42 发布人: 双面胶

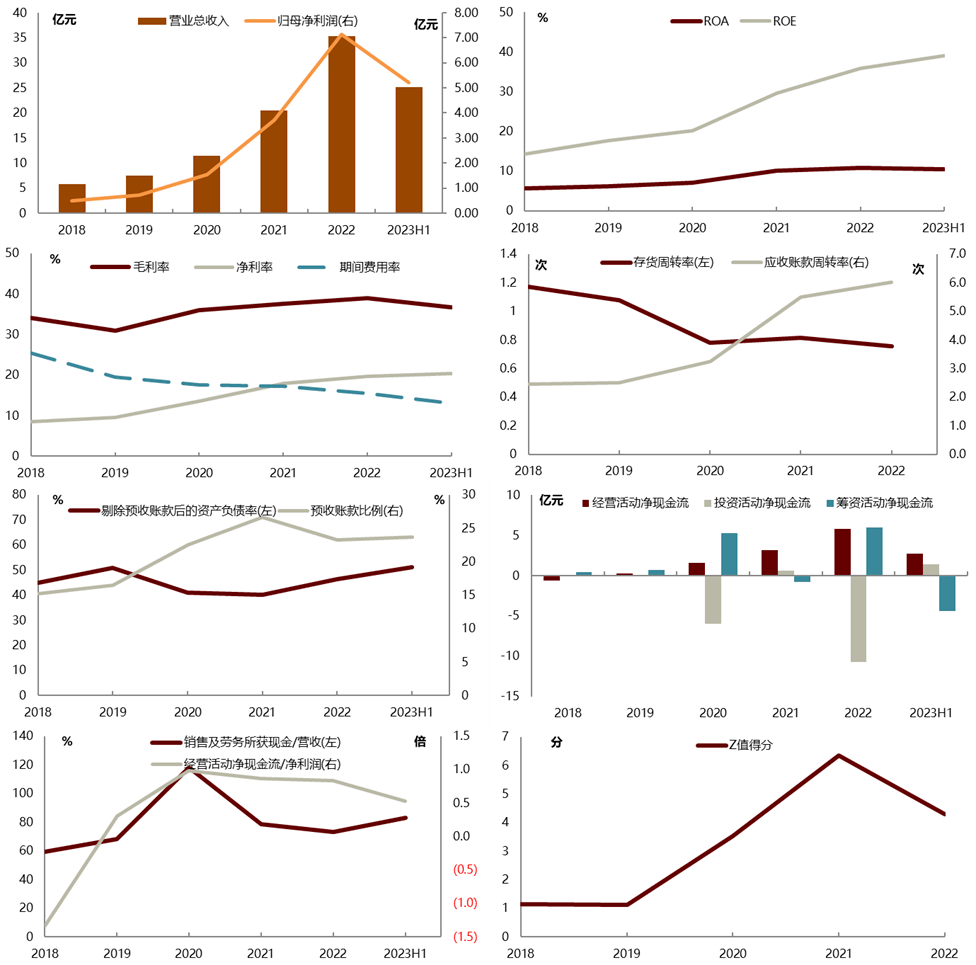

发行人奥特维是国内光伏组件串焊机头部企业,产品主要使用在于晶体硅光伏领域,同时也有少部分用于锂动力电池、半导体封测领域。公司2021年光伏设备销售额占同年市场规模比例约4.3%,产品覆盖光伏产业链的拉棒、硅片、电池、组件四大环节,其中核心产品串焊机、硅片分选机在细分市场占优,新产品直拉单晶炉增速较快,近期中标18.9亿元大单。具体来看,公司22年主营构成中,光伏设备占比最高,达到84.59%。其余业务占比较低。光伏设备在2022年收入达到29.9亿元,增幅73.6%,盈利11.6亿元,增幅79.2%。改造及别的业务收入4.1亿元,同比增幅83.19%。锂电池设备收入1.3亿元,同比增幅35.7%。

光伏设备板块,22年全球光伏组件出货量前十名厂家中九名为公司客户,其中晶澳太阳能、晶科能源、隆基绿能长期位居公司前三大客户,公司下游客户集中稳定。我们大家都认为公司短期内仍有增长空间,下游组件厂商扩产纷纷扩产的同时,核心产品串焊机方面公司或将受益于光伏组件技术迭代升级。在光伏发电平价上网、降本增效的迫切需求下,产业链设备要一直迭代以适应硅片大尺寸薄片化、电池片提高光电转换效率、组件采用超细丝多主栅(SMBB)无主栅(0BB)技术的发展的新趋势。22年公司研发SMBB串焊机、0BB串焊机,减少银浆耗量的同时降低遮光面积以提高发电效率。SMBB设备渗透率快速提升,占22年公司串焊机订单约30%,占比呈逐年上升趋势。目前公司0BB设备处于多家客户的验证阶段,我们大家都认为后续可关注其在下游组件厂商中渗透率提升情况。

此外,公司多元布局光伏硅片、电池片领域设备制造,助力业绩快速地增长。其中在硅片设备领域,公司21年4月增资控股松瓷机电跨入单晶炉市场,22年公司单晶炉新签订单12.86亿元(同比+666.56%),23年5月松瓷机电推出低氧型单晶炉后该业务增长势头不减,据公司自愿披露的合同公告,公司于23年6月与晶科能源签订单晶炉销售合同,金额约4.8亿元,23年8月公司又中标天合光能单晶炉采购项目,中标金额约18.9亿元。

公司本次向不特定对象发行可转换公司债券募集资金总额不超过11.4亿元,扣除发行费用后,10.4亿元用于平台化高端智能装备智慧工厂,0.6亿元用于光伏电池先进金属化工艺设备实验室,0.4亿元用于半导体先进封装光学检测设备研发及产业化。公司预计完全投产后可生产丝网印刷整线、储能模组PACK线、叠片机、装片机分别为200套/年、70套/年、60台/年和200台/年,下游分别为光伏电池片、锂电池储能、半导体设备领域,与单位现在有业务一致,据公司广泛征集说明书公告,截至1Q23末公司已取得丝网印刷线亿元、储能模组PACK线月公司公告称与旭睿科技签订金额约3.8亿元的丝网印刷设备合同,募投项目产能消纳具备一定保障。

1)公司近5年(18-22年)复合营收增长44.61%,归母净利润增长59.50%。同行业公司平均近五年复合营收增长率达到12.3%,净利润增长率达到23.2%。

3)公司债务负担中等,1H22末公司剔除预收账款的资产负债率51.21%,全部债务比EBITDA为3.09。资金流动性中等,速动比率为0.47,现金到期债务比为0.14。

正股股权方面,公司实控人为葛志勇,李文(个人性质),截至2023年7月6日,第一大股东(葛志勇)持有公司股份27.15%。限售股方面,2025年09月02日将有7.22%的限售股解禁。公司目前无股权质押。

正股市值较大,弹性一般。正股总市值261亿元,规模较大,流通盘占比48.98%。公司当前P/E(TTM)为27.8x,位于自身历史较低水平,P/B(MRQ)为9.42x,位于自身历史中等水平。正股机构关注度较高,近180日波动率为47.03%,弹性一般。

转债规模中等,债底保护一般。本期转债规模11.4亿元,初始转股价为180.9元,转股期起点:2024年2月16日,最新平价约93.04元,期限6.0年,票面利率分别为:0.20%, 0.40%, 0.80%, 1.50%, 2.00%, 2.50%,到期赎回价格115.0元,面值对应的YTM为3.12%,债底约为83.86元,债底保护一般。下修条款为85%,15/30,强赎条款为130%,15/30,回售条款为70%,30/30,三大条款均保持主流形式。

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有一定的概率会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何一个时间里均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见做评估,依据自己情况自主做出投资决策并自行承担投资风险。

中金公司对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,中金公司及/或其关联人员均不承担任何形式的责任。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站()所载完整报告。

本资料较之中金公司正式对外发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种各样的因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,中金公司可能会发出与本资料所载意见、评估及预测不一致的研究报告。中金公司的销售人员、交易人员以及其他专业技术人员可能会依据不同假设和标准、采用不一样的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其有关人员有几率存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访,亦可参见近期已发布的关于相关公司的具体研究报告。