360体育在线直播免费

360体育在线直播免费

联系人:孙经理

联系电话:17721208078

联系人:胡小姐

联系电话:18201803950

邮箱:dj_dianjin@163.com

厂址:上海市浦东新区新奉公路1355号

科创板支持上市的七大领域之一是新能源领域,还有一个是高端装备——6月25日即将接受科创板上市委审核的利元亨,主业为锂电池设备,算踩到了七大领域的这两条主线。借着这股东风,利元亨有可能最终闯关成功。

而这家2018年实现收入利润1.3亿元(2017年利润仅0.4亿元)的公司,高科技含量成色稍显不足。当然,并不要去轻易否定一个企业,尤其是在新能源装备,毕竟如今国产锂电池装备龙头公司先导智能(SZ:300450)2015年上市时,收入也仅5.4亿元,利润仅1.5亿元。

但利元亨目前作为行业第二梯队企业,要想跻身第一梯队,仍有较大的距离,即使与同期拟上市科创板的杭可科技来说,公司目前也是落后的。故而作为投资者,对于此公司当前的竞争力状况需要理性看待。

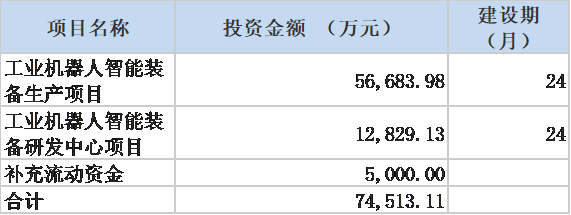

利元亨全名为东利元亨智能装备股份有限公司。据招股说明书披露,其计划发行25%的股份募集资金7.45亿元,这已经算比较大的股权稀释了,同时两个募投项目分别是(1)工业机器人智能装备生产项目和(2)工业机器人智能装备研发中心项目。

根据公司描述,工业机器人智能装备生产项目旨在“通过引进先进自动化生产设备和系统,在公司现在存在生产研发技术基础上,通过新项目投建,扩大公司产能、降低产品成本,增强公司商品市场竞争力。”

也就是说公司此举主要是大幅度的提升自己的制造能力,降造成本,而选择的方式是进行工业机器人领域投资。

实际上,工业机器人技术已较为成熟,而且国际上国内有众多有竞争实力的公司,这部分可完全通过定制化外购来解决自己生产所需,而采用这种重资产的模式,非常有可能会加大公司的研发风险。

利元亨是典型的家族式企业。周俊雄、周俊杰、卢家红(周俊雄之妻)合计持有公司发行前总股本的77.09%,具有绝对控股权是公司的实际控制人。

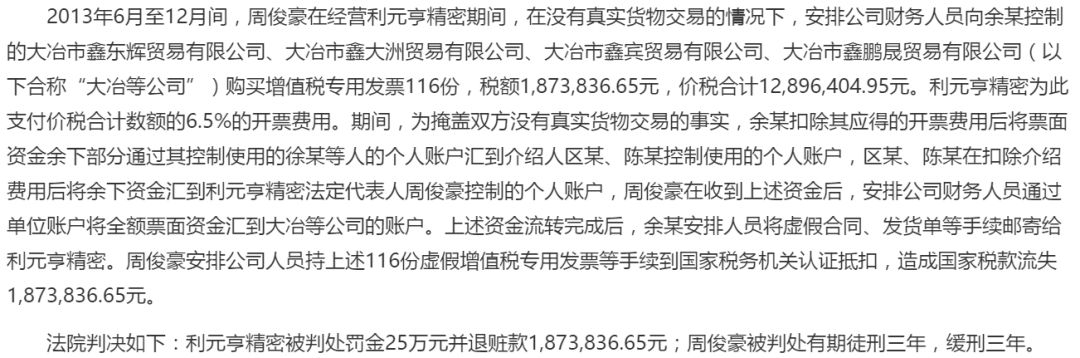

公司的发展历史中还有一个关键人物,周俊豪,此前为利元亨精密(也就是利元亨公司的前身)的控制人。但2014年利元亨精密总经理、法定代表人周俊豪因涉嫌犯虚开增值税专用发票罪被大冶市公安局刑事拘留,导致利元亨精密无法正常经营;

此后利元亨精密的另外的股东周俊雄、卢家红和周俊杰出资设立了利元亨,并承接了利元亨精密与生产相关的主要资产。(从名字上判断,周俊雄、周俊杰和周俊豪应该属于兄弟关系)

值得注意的是,作为利元亨精密的重要一员,居然没有利元亨智能装备股份有限公司(即上市主体)的股份。而周俊雄、周俊杰、卢家红77.09%的股份中,有没有为周俊豪代持的股份,就不得而知了。

另外一个有意思的细节是,周俊雄、周俊杰、卢家红2018年的薪酬都是一模一样的91.73万元。此外,公司在未上市期间,大股东与上市公司出现过多次的贷款担保和资金拆借,治理难言规范。

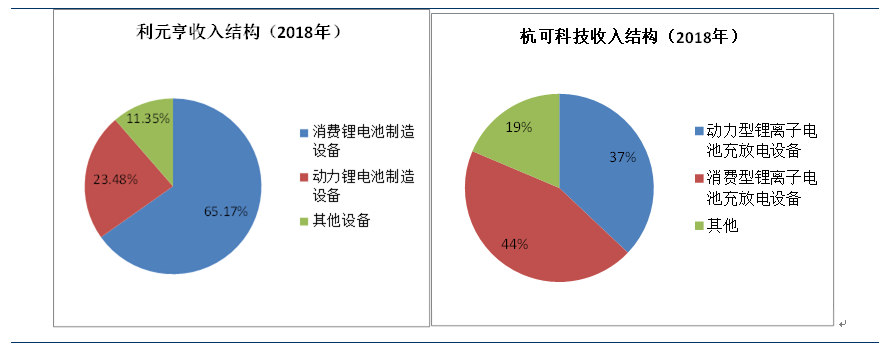

虽然公司提到“已与新能源科技、宁德时代、比亚迪、力神等知名厂商建立了长期稳定的合作伙伴关系。”但仔细拆分公司的收入,不难发现公司正是因为切入了新能源科技,并成为其唯一的设备类战略供应商而取得较快的发展。2018年,新能源科技占公司收入比重高达66%(2017年更是高达77%)。

新能源科技是日本TDK集团子公司,能成为其设备战略供应商也说明利元亨具备一定的实力。

但公司在招股说明书里面提到“2011年,新能源科技利用互联网检索找到了创始团队,采购了1台自动贴胶机,大多数都用在电池的电芯封口成型,属于电芯装配环节。自此,新能源科技与创始团队保持长期合作,合作伙伴关系逐渐加强”,给人感觉线:新能源科技占公司收入比重很高

比如公司还生产车门锁自动装配检测生产线、汽车铰链全自动装配检测生产线、车门限位器全自动装配检测生产线、发动机相位器自动装配检测生产线、汽车管路连接器全自动装配检测生产线、车身结构件全自动成型生产线、电脑主机自动装配检测包装生产线、感烟探测器全自动装配检测生产线等等。

以及公司的募投项目一中,只有70%的产能给锂电池制造设备,其余的30%是为汽车零部件制造设备、精密电子制造设备、轨道交通制造设备等。

锂电池行业空间足够大,在公司体量目前较小,还能够开发更多锂电池专用设备和重要客户的时候,公司腾出一部分精力去做汽车零部件设备、消费电子装备和轨道交通产业,的确让人心生疑惑。

利元亨基本的产品是动力电池电芯装配、电池模组组装及箱体Pack整线智能成套装备。而且主要是以检测设备为主,2016-2018年公司电池检测设备销售额分别为0.9亿元、3.0亿元和4.3亿元,占锂电池制造设备占比分别是57%、86%和71%,占公司总收入的41%、75%、63%。

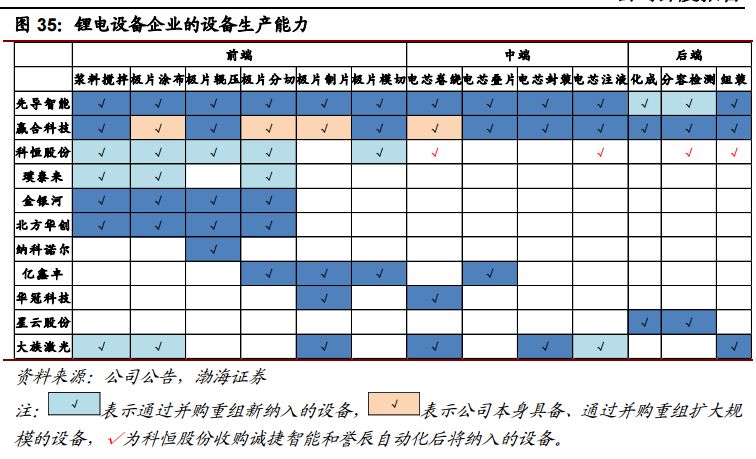

按照工艺流程,习惯上把锂电设备分为前段、中段和后段,价值量占比分别大概为30%、35%和35%。而利元亨的产品集中在技术门槛最低的后道设备,与国内第一梯队有较大的距离。

后端设备由于技术门槛最低,因此国产化率是最高的,据高工锂电估计,这一环节设备国产化率在95%以上,即基本已经不存在国产替代的逻辑。

更为令人担忧的是,后端的集中度也很高,目前后段设备企业CR10估计可达到60%,也就从另一方面代表着有突出贡献的公司的市占率提升的空间存在限制。而市占率没有过多的提升空间不仅是故事不好讲了,更为可怕的是价格战往往会随之而来。

新能源汽车行业未来的两大主题就是:高增长与产业链降价。这两个主题甚至是互为前提的,因为随国家补贴的退坡,产业链降价压力慢慢的变大。而且国内设备龙头厂商越来越有做全产业链的趋势,这个行业会不会在竞争加剧的条件下,出现强者更强的趋势。值得观察。

公司上市之后,长期资金市场必定会拿着放大镜去看公司的管理、经营、战略、财务等每个方面,而且越来越严格的信息公开披露也会让公司展示更多的细节,那些在招股说明书里面让人感觉扑朔迷离的地方,终究会云开月明。